ניהול מלאי קונסיגנציה

מכירת סחורה בקונסיגנציה

כאשר מציבים סחורה בהשאלה בחנות או באתר כלשהוא לצורך מכירה בקונסיגנציה ניתן להיעזר בתהליך הבא:

לשם הדוגמא נניח שאנחנו מוכרים בגדים ומציבים אותם בחנות כלשהיא. הסחורה נשארת בבעלותינו עד למכירתה. והבקרה עליה נעשית ברמת המחסן.

בשלב הראשון – פותחים את החנות כלקוח ופותחים לו מחסן שלו. את המחסן מקשרים ללקוח בשדה מחסן קשור

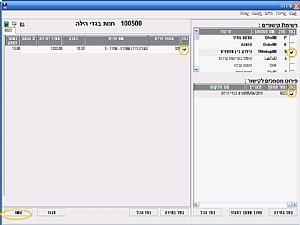

בשלב השני מעבירים את הסחורה למחסן של החנות ע”י שימוש בטופס תעודת ניפוק שבמסך מכירות ושיווק.

יש לקשר את מספר הלקוח לשדה לקוח מקושר ולשלוח את הסחורה ממחסן 1 למחסן החנות בדוגמא זו =5.

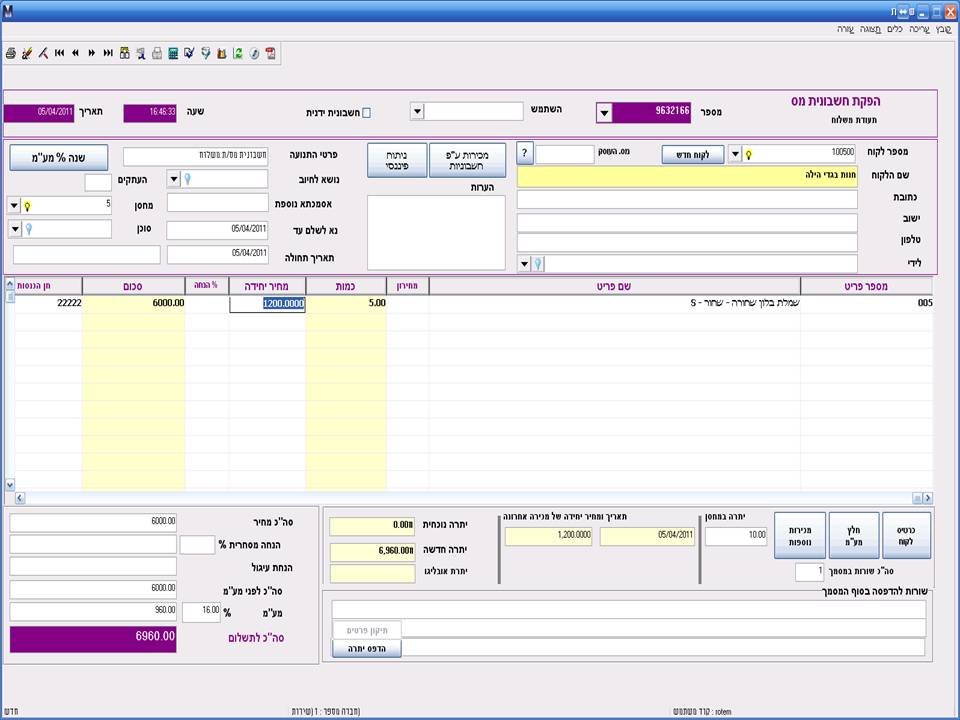

כאשר מתבצעת מכירה של החנות, יש לבצע חשבונית מס מתוך המחסן של החנות (ניתן להיעזר במהלך המקושר)

את חשבונית המס יש להפיק על החנות ומתוך המחסן כמודגם:

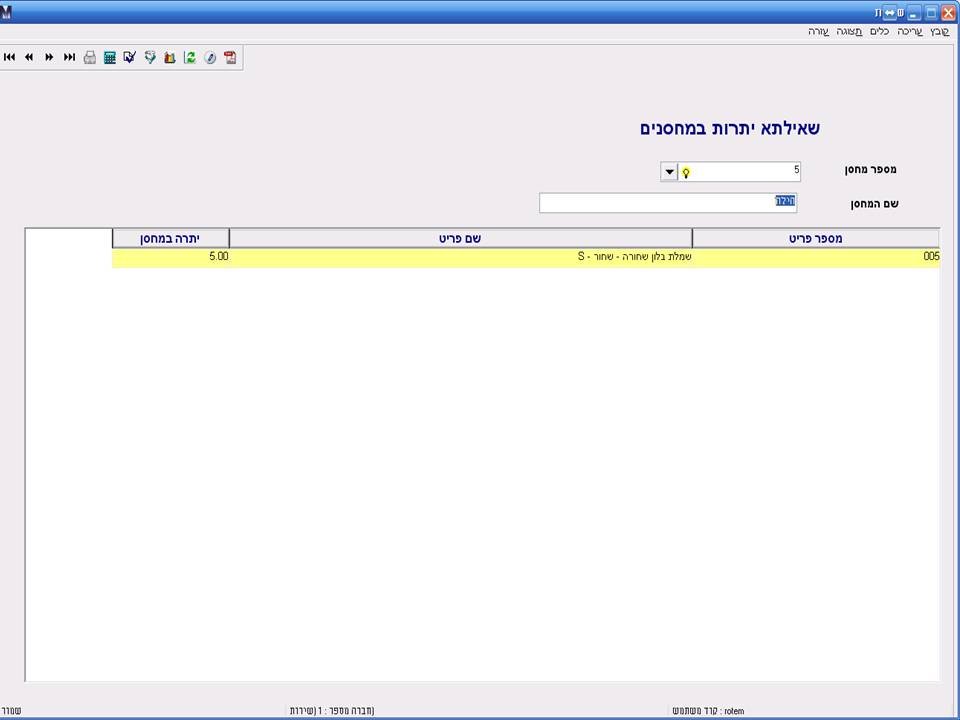

על מנת לבדוק את מצב חנות ניתן לגשת לשאילתא יתרות במחסנים: הגדרות > מחסנים > יתרות במחסנים

כמו כן, ניתן להיעזר בשאילתת תנועות מלאי בחתך של מחסן בכדי לראות את כל ההיסטוריה של המחסן בצורה מפורטת

ראשי > דוחות ושאילתות > ניהול מלאי > שאילתא תנועות.

במידה ורוצים לנתח את היתרות בכל המחסנים ניתן להשתמש בדוח פריטים מחסנים

ראשי > דוחות ושאילתות > ניהול מלאי > שאילתא פריטים מחסנים

כמו כן, מומלץ להכיר את דוח מכירות לפי מחיר קנייה שעוזר לנתח את המכירות ע”פ מחיר העלות שלהן.

ראשי > דוחות ושאילתות > ניהול מלאי > שאילתא פריטים מחסנים

ש: מה עושים במידה והחנות החזירה סחורה ולא מכרה אותה ?

ת: עושים תעודת ניפוק הפוכה, המחסן השולח יהיה החנות והמקבל יהיה אנחנו

כל האמור לעיל מתייחס לגירסת המסמכים 00.

מכירת סחורה בקונסיגנציה משמעותה מסירת סחורה לחנות קמעונאית ללא חיוב, הסחורה נשארת בבעלות הספק אשר גובה את התשלום חהנות הקמעונאי רק לאחר מכירתה לצרכן.